中汽协表示,2022年,面对需求收缩、供给冲击、预期转弱三重压力,汽车行业克服了诸多不利因素冲击,走出年中波动震荡,持续保持了恢复增长态势,全年汽车产销稳中有增,主要经济指标持续向好,展现出强大的发展韧性,为稳定工业经济增长起到了重要作用。

2022年,我国汽车产销总量已经连续14年稳居全球第一。尽管受疫情散发频发、芯片结构性短缺、动力电池原材料价格高位运行、局部地缘政治冲突等诸多不利因素冲击,但在购置税减半等一系列稳增长、促消费政策的有效拉动下,在全行业企业共同努力下,中国汽车市场在逆境下整体复苏向好,实现正增长,展现出强大的发展韧性。从全年发展来看,2022年,汽车产销分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%,与上年相比,产量增速持平,销量增速下降1.7个百分点。

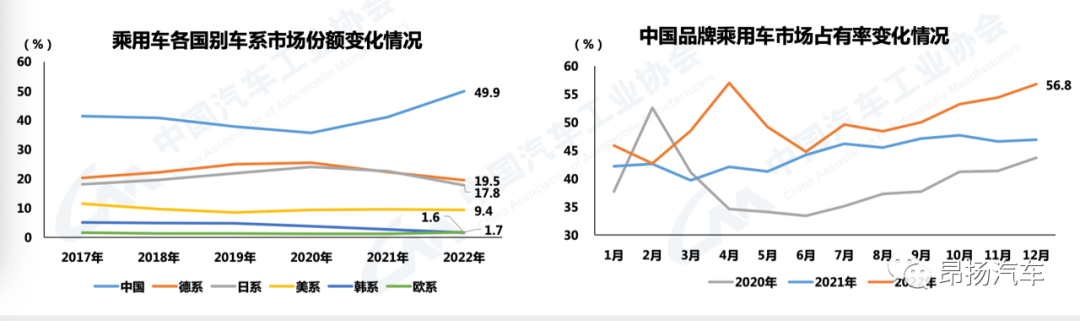

其中,乘用车在稳增长、促消费等政策拉动下,实现较快增长,为全年小幅增长贡献重要力量;商用车处于叠加因素的运行低位。新能源汽车持续爆发式增长,全年销量超680万辆,市场占有率提升至25.6%,逐步进入全面市场化拓展期,迎来新的发展和增长阶段;汽车出口继续保持较高水平,屡创月度历史新高,自8月份以来月均出口量超过30万辆,全年出口突破300万辆,有效拉动行业整体增长;中国品牌表现亮眼,紧抓新能源、智能网联转型机遇全面向上,产品竞争力不断提升,其中乘用车市场份额接近50%,为近年新高。

相关信息显示,2022年12月,与上年同期相比,乘用车四大类车型均呈现下降,其中多功能乘用车(MPV)和交叉型乘用车产销降幅更为明显。具体来看,乘用车产销分别完成212.5万辆和226.5万辆,产量环比下降1.4%,销量环比增长9%,同比分别下降16.1%和6.7%。

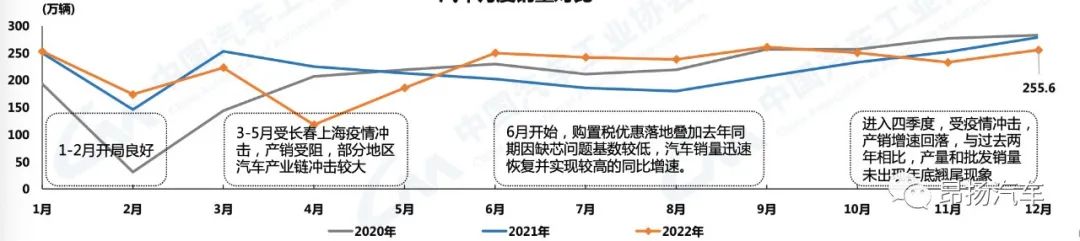

从全年汽车销量情况来看,1-2月开局良好,产销稳定增长;3-5月受吉林、上海疫情冲击,产销受阻,部分地区汽车产业链冲击,汽车产销出现断崖式下降;6月开始,购置税优惠落地、厂商促销叠加去年同期因缺芯问题基数较低,汽车销量迅速恢复并实现较高的同比增速;进入四季度,受疫情冲击,终端消费市场增长乏力,消费者购车需求释放受阻,汽车产销增速回落,与过去两年相比,产量和批发销量并未出现往年和预期政策结束应产生的年底翘尾现象。12月,汽车产销分别完成238.3万辆和255.6万辆,产量环比下降0.3%,销量环比增长9.7%,同比分别下降18.2%和8.4%。

从逐年库存情况来看,2017年厂商库存达到最高位,随后开始明显回落,2022年虽有所回升,但厂商库存总体处于合理水平。从全年库存情况来看,由于2022年汽车市场受不利因素影响,终端库存压力大,1-11月,库存量整体呈上升趋势。12月随着企业控制生产,叠加终端市场消费回暖,终端库存压力有所缓解。12 月厂商库存104.5万辆,较上月下降13%,同比增长23.7%,回归合理水平。

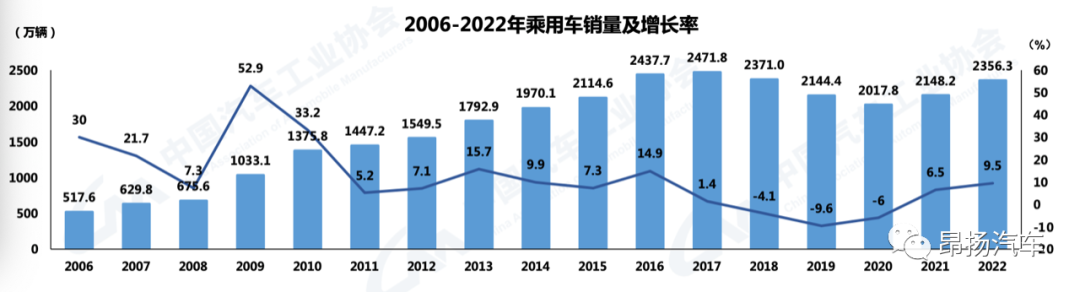

在国内强大的消费市场促进下,我国乘用车市场已经连续八年超过2000万辆。自2020年以来,实现连续正增长。近年来呈现“传统燃油车高端化、新能源车全面化”的发展特征。2022年,虽受到芯片短缺和疫情蔓延等因素的影响,但得益于购置税优惠和新能源快速增长,今年国内乘用车市场销量呈“U型反转,涨幅明显”特点。乘用车产销分别完成2383.6万辆和2356.3 万辆,同比分别增长11.2%和9.5%,增幅高于行业均超过7个百分点。

从各月销量情况来看,乘用车市场在购置税减半等促消费政策拉动下,加之今年以来,新能源汽车持续保持高速增长,汽车出口势头良好,带动乘用车市场快速发展。自6月份以来保持较快增长,为汽车销量实现增长贡献重要力量。得益于疫情防控优化调整,燃油车购置税减半政策和新能源汽车补贴政策将退出,厂商优惠幅度加大,叠加春节假期临近,12月终端市场“翘尾现象”显现。12月,乘用车产销分别完成212.5万辆和226.5万辆,产量环比下降1.4%,销量环比增长9%,同比分别下降16.1%和6.7%。其中,传统燃油乘用车国内销量131万辆,环比增长14.2%,同比下降 25.3%。

近年来,中国品牌车企紧抓新能源、智能网联转型机遇,推动汽车电动化、智能化升级和产品结构优化,得到广大消费者青睐。同时,企业国际化的发展更不断提升品牌影响力。今年以来,中国品牌乘用车市场占有率一路攀升。2022年中国品牌乘用车销量1176.6万辆,同比增长22.8%。市场份额达到49.9%,上升5.4个百分点。12月,中国品牌乘用车销量128.7万辆,同比增长12.7%。市场份额56.8%,上升9.8个百分点。

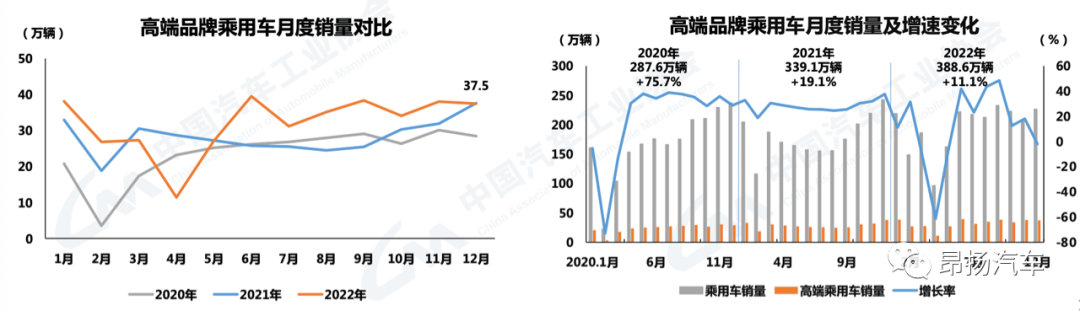

伴随居民收入水平的逐步提高,我国汽车市场整体呈现消费升级趋势,但增速有所放缓。高端品牌在前两年保持较快增长,但由于疫情的持续,消费需求受到一定影响,尤其高端品牌消费者多为增换购人群,整体节奏有所放缓。2022年,高端品牌乘用车销量完成388.6万辆,同比增长11.1%。高于乘用车增速1.6个百分点,占乘用车销售总量的16.5%,占比高于上年0.7个百分点。

12月,国内生产的高端品牌乘用车销量完成37.5万辆,环比下降1.6%,同比下降1.9%。

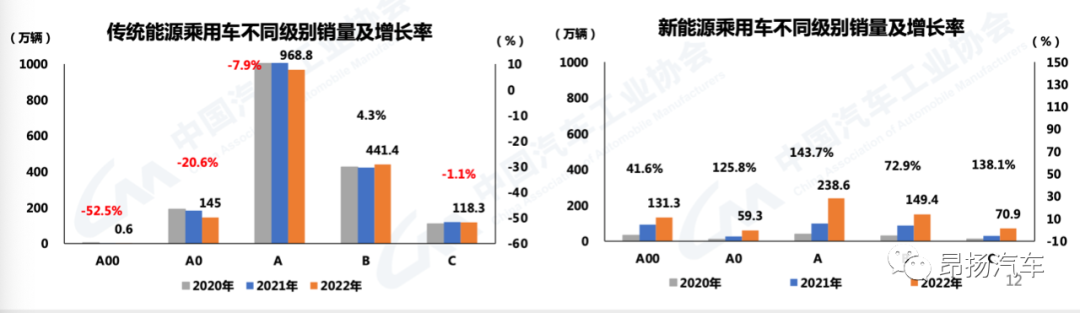

传统能源乘用车,目前销量主要集中在A级,累计销量968.8万辆,同比下降7.9%。从同比增速看,A00级、A0级燃油车呈现快速萎缩的发展特征,B级燃油车是唯一实现正增长的市场,同比增长 4.3%。新能源乘用车,各级别同比均呈现正增长,表现出各级别市场均衡发展的良好态势。目前销量及涨幅均主要集中在A级,累计销量238.6万辆,同比增长1.4倍。

燃油车主要销量贡献的价格区间低于新能源车。传统燃油乘用车中,目前主要销量贡献集中在10- 15万,累计销量578.4万辆,同比下降7.5%。消费结构呈现消费升级的发展态势,20-25万、30- 35万、50万以上同比均呈现正增长,其中50万以上涨幅最大。新能源乘用车中,目前主要销量贡献集中于15-20万,累计销量185.5万辆,同比增长最显著,达到2.1倍。除50万元以上市场,其他各价格区间同比均呈增长态势,消费结构呈现多元化特征。

新能源汽车持续爆发式增长。我国新能源汽车近两年来高速发展,连续8年位居全球第一。在政策和市场的双重作用下,2022年,新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率达到25.6%,高于上年12.1个百分点,今年受疫情影响较大的4月份同比增速仍超四成,随后快速恢复至高位。 2022年,纯电动汽车销量536.5万辆,同比增长81.6%;插电式混动汽车销量151.8万辆,同比增长1.5倍。(转自昂扬汽车)